Financiële hoofdlijnen

Het moment waarop deze begroting is opgesteld, kenmerkt zich door financiële onzekerheid. Onzekerheid over de effecten van de huidige inflatie, maar vooral onzekerheid over de financiële bijdragen die wij van het Rijk na 2025 mogen verwachten en over de keuzes die het nieuwe kabinet gaat maken.

In deze tijd van grote prijsstijgingen hebben we de keuze gemaakt de belastingen en tarieven minimaal te laten stijgen om de uitgaven van de inwoners en bedrijven niet nog meer onder druk te zetten. Daarbij hebben we ook budgetten opgenomen om daar waar nodig de prijsinflatie op te kunnen vangen. Voor de jaren 2022 en 2023 is twee keer € 1 mln. gereserveerd om, indien nodig, onze inwoners en externe partners tegemoet te komen. We trekken hierbij samen op met de maatregelen die het Rijk neemt en met lopende initiatieven die versnelt de woningen in Zaanstad verduurzamen. Voor onze reguliere begroting is rekening gehouden met een structurele post van € 1 mln. voor prijsstijgingen die niet via het rijk gecompenseerd worden.

Dit alles kan door ons te focussen op de uitvoering van het huidige beleid en geen nieuwe dingen op te pakken. Met de ruimte die er ontstaat in de jaren 2022, 2024 en 2025 bouwen we een egalisatiereserve op om de tekorten in 2023, maar vooral 2026 mee op te vangen. Zo behouden we een solide basis en behouden we tot en met 2026 een sluitende begroting.

We vertrouwen erop dat het rijk richting de voorjaarsnota meer duidelijkheid heeft verschaft over de structurele invulling van het gemeentefonds en wat dat gaat betekenen voor de financiële situatie voor Zaanstad. Dan ook kunnen we opnieuw afwegingen maken op het huidige en eventueel nieuw beleid.

In deze financiële hoofdlijnen gaan we verder in op de financiële wijzigingen die in deze begroting zijn doorgevoerd. Het overzicht begint met de stand zoals de raad heeft vastgesteld bij de Kaderbrief 2023-2026. De jaarresultaten worden door middel van een reserve geëgaliseerd. Dit is niet nieuw. Ook in de Begroting 2022 en de Kaderbrief 2023 is gebruik gemaakt van deze reserve om de resultaten te egaliseren. Regel hierbij is dat de reserve nooit onder nul uit mag komen.

Zoals eerder is vermeld, ligt de focus op de uitvoering van het huidige beleid. Voor de begroting zijn dan ook alleen de autonome mutaties in het financieel beeld opgenomen. Deze worden onder de tabel kort toegelicht.

bedragen * € 1.000 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

Kaderbr. 2023-2026 / burap 2022 | -1.569 | 0 | 0 | -1.205 | 0 | ||

1 | Gemeentefonds meicirculaire | -2.161 | -9.303 | -8.426 | -6.948 | 4.325 | |

2 | Loon/prijsbijstellingen | 1.100 | 1.100 | 1.100 | 1.100 | ||

3 | Capaciteitsbudget | 25 | 1.013 | 1.070 | 1.068 | ||

4 | Rentelasten | 478 | 1.625 | 1.993 | 3.475 | ||

5 | Leges en tarieven | -1.012 | -1.901 | -1.901 | -1.855 | ||

6 | Actualisatie investeringen | -1.552 | -121 | 307 | 12 | ||

7 | Maatschappelijke voorzieningen en ouder worden | -139 | -139 | -139 | -139 | ||

8 | Bedrijfsvoering | 466 | 466 | 166 | 166 | ||

9 | Doelgroepenvervoer | 370 | 380 | 380 | 380 | ||

10 | Buurthuizen | 100 | 100 | 100 | 100 | ||

11 | Overige autonome ontwikkelingen | 462 | 106 | 356 | 181 | ||

12 | Energie / inflatie externe partijen | 1.000 | 1.000 | ||||

13 | Niet gecompenseerde prijsinflatie | 1.000 | 1.000 | 1.000 | 1.000 | ||

14 | Door de raad aangenomen amendementen | 114 | |||||

Totaal | -2.730 | -6.891 | -4.796 | -3.721 | 9.812 | ||

Terugdraaien egalisatie kaderbrief | -11.570 | 8.553 | 3.017 | -2.689 | 2.689 | ||

Werkelijk saldo (+ = nadeel, - = voordeel) | -14.300 | 1.662 | -1.779 | -6.410 | 12.501 | ||

Opnieuw bepalen egalisatiereserve | 11.570 | -1.662 | 1.779 | 6.410 | -12.501 | ||

Saldo begroting (+ = nadeel, - = voordeel) | -2.730 | 0 | 0 | 0 | 0 | ||

Hieronder een korte toelichting op deze mutaties

- Gemeentefonds meicirculaire

De doorrekening van de meicirculaire gemeentefonds 2022 resulteert in een nieuwe stand van de algemene uitkering. Voor een verdere toelichting op de meicirculaire wordt verwezen naar de raadsinformatiebrief 2022/14403. Op de genoemde bedragen in deze brief vindt een kleine correctie van € 0,05 mln. plaats met betrekking tot BTW ontvangsten.

- Loon/prijsontwikkelingen

Onder dit punt is met name de hogere prijsindexatie voor Wmo (€ 0,7 mln.) en jeugdzorg (€ 0,6 mln.) opgenomen. Met de zorgaanbieders zijn afspraken gemaakt om de indexering te baseren op het percentage van de Overheidsbijdrage in de Arbeidskostenontwikkeling en de Consumentenprijsindex. Dit percentage ligt hoger dan het door ons gehanteerde indexpercentage in de begroting. Vandaar deze correctie. Hiertegenover staat dat de VrZW bij het indexeren van de gemeentelijke bijdrage een lager indexpercentage hanteert. Dit resulteert in een lagere gemeentelijk bijdrage dan nu in de meerjarenbegroting opgenomen (- € 0,2 mln.).

- Capaciteitsbudget

De gevolgen van de in november 2021 afgesloten cao gemeenteambtenaren blijkt bij de Kaderbrief 2023-2026 onvolledig doorgerekend. De correctie hiervan heeft een structureel nadelig effect van € 1 mln. De grootste oorzaak is de salarisverhoging van 2,4% vanaf 1 april 2022, die vanaf 2023 slechts voor 2/3 jaar was meegerekend, terwijl dit voor een volledig jaar had gemoeten.

Daartegenover staat een voordeel in het jaar 2023. Dit komt omdat we de salarislasten meerjarig begroten op basis van normbedragen. Voor het begrotingsjaar zelf kijken we naar werkelijke inschaling. Deze komt voor 2023 lager uit dan de berekening volgens normbedragen. Voor 2023 is ook rekening gehouden met extra kosten voor organisatieontwikkeling en werving (€ 0,5 mln.).

- Rente

De marktrente is gestegen. Daarom hebben we onze parameters conform ons treasurybeleid voor de lange rente naar boven bijgesteld tot 2,5 % in 2023 en 4 % in 2026 op basis van de rentestanden eind augustus 2022 van de 10-jaars fixed geldleningen. Ook bij de korte rente zien we een stijging en deze wordt geraamd op 0,5 % voor 2023 oplopend tot 1,5 % in 2025 en 2026. Voor de berekening van deze rentecomponent is gekeken naar de verwachte investeringen voor de komende jaren.

- Leges en tarieven

De kostenmodellen voor de leges en tarieven zijn geactualiseerd. Hierbij is rekening gehouden met 2,3% prijsindex (IMOC) en 3,6% loonindex. Ook is rekening gehouden met de nieuwe opslag voor overhead. Het totaal effect voor leges en tarieven is een hogere bate van € 1,5 mln. Hiervan wordt € 0,6 mln. veroorzaakt door een verhoging van het overheadtarief. Deze component wordt uit de tariefsverhoging gehaald en ingezet om het tarief van de afvalstoffenheffing zo min mogelijk te laten stijgen.

De aanpassing in de overheadtarieven betekent ook een hogere doorrekening van overhead aan de grondexploitaties. Dit levert een voordeel op voor de exploitatie, maar extra kosten voor die grondexploitaties (- € 1,1 mln.). Onder andere hierdoor is voor het jaar 2023 een extra storting aan de algemene reserve grondzaken begroot van € 1,0 mln.

Als laatste worden vanaf 2024 de opbrengsten van de leges met betrekking tot de glazenwassersbranche verlaagd (€ 0,1 mln.), omdat de vergunningen vijf jaar geldig zijn, waardoor het aantal aanvragen de komende jaren aanzienlijk lager is dan in de eerste twee jaar.

- Actualisatie investeringen

In aanloop naar de begroting 2023 worden de investeringsuitgaven 2022 en verder geactualiseerd. Dit heeft gevolgen voor de begrote kapitaallasten vanaf 2023. Bij de actualisatie is gekeken naar de kosten van de investeringen (inflatie) en uitvoering (tijdstip). Door verschuiving van investeringen naar latere jaren ontstaat in de eerste jaren een voordeel.

- Maatschappelijke ondersteuning & ouder worden

De uitgaven Wmo zijn aan de hand van de laatste inzichten bijgesteld, waardoor een voordeel ontstaat van -€ 0,6 mln. Daar tegenover staan extra lasten ten behoeve van de dak- en thuislozenopvang (€ 0,35 mln.) en overbruggingsopvang (€ 0,15 mln.).

- Bedrijfsvoering

Het eigen risicodragerschap op de ziektewet en de wet werkhervatting gedeeltelijk arbeidsongeschikten alsmede de aansprakelijkheidsverzekering leiden tot hogere lasten (€ 0,2 mln.). Daarnaast is er voor ontwikkeling van het hybride werken voor twee jaar extra ICT-budget (€ 0,2 mln.) nodig.

- Doelgroepenvervoer

De prijzen voor het totale doelgroepenvervoer stijgen met circa 21% ten opzichte van de huidige prijzen. Deze stijging is het gevolg van de personeelstekorten, stijgende lonen en brandstofprijzen. Dit is een landelijke trend. We hebben de stijging van de kosten kunnen temperen door het samenvoegen van het leerlingenvervoer en AOV/CVV Zaanstreek in één contract, waardoor de aanbieder verwacht bedrijfsmiddelen efficiënter in te kunnen zetten.

- Buurthuizen

Om de buurthuizen op het in de kaderbrief beoogde niveau te kunnen laten functioneren, blijkt € 0,1 mln. extra benodigd. Hiermee is in deze begroting rekening gehouden.

- Overige autonome ontwikkelingen

Dit betreft een divers aantal posten. De belangrijkste zijn een voordeel op de exploitatiekosten van Zwembad De Slag voor de jaren 2023 en 2024, omdat de oplevering in 2025 wordt verwacht (-€ 0,23 mln.), hogere exploitatielasten voor het Sportbedrijf door de stijgende kosten van het onderhoud van het vastgoed (€ 0,1 mln.), strategische en procesondersteuning in verband met de ontwikkelingen in het Noordzeekanaal gebied (éénmalig € 0,19 mln. in 2023) en kosten voor bezwaarafhandeling van woningtoewijzing (€ 0,17 mln. voor de jaren 2023 en 2024, daarna € 0,07 mln.).

- Ondersteuning externe partners i.v.m. (energie)inflatie

De (energie)prijzen stijgen enorm. Dit kan tot financiële problemen leiden voor onze partners en inwoners in de gemeente. We willen ondersteuning kunnen bieden als dat noodzakelijk blijkt. Hiervoor wordt voor de jaren 2022 en 2023 € 1 mln. gereserveerd. De precieze aanwending en voorwaarden wordt nog uitgewerkt.

- Niet gecompenseerde inflatie

De inflatie is enorm en de energieprijzen stijgen gigantisch. Het is maar de vraag of hier volledige compensatie voor komt via de rijksmiddelen (algemene uitkering). Om dit eventuele gat op te vangen, is in deze begroting structureel € 1 mln. opgenomen. We onderzoeken nog op welke wijze dit budget ingezet kan worden.

- Door de raad aangenomen amendementen

Bij de vaststelling van de begroting 2023 heeft de raad zes amendementen aangenomen met een totale financiële impact van € 0,114 mln. Deze zijn in de begroting verwerkt. Het gaat om:

De aangenomen amendementen met financiële impact betreffen:

• Amendement F Tarieven marktgelden: Hiermee is er budget beschikbaar gesteld (€ 0,027 mln.) waardoor de stijging van de tarieven voor marktgelden beperkt wordt tot de prijsindexatie van 2,3%. De extra lasten worden gedekt vanuit de egalisatiereserve.

• Amendement G2 Leges evenementen categorie B: Hiermee is er budget beschikbaar gesteld (€ 0,05 mln.) waardoor de stijging van het tarief voor middelgrote evenementen (evenementen categorie B) beperkt wordt tot de prijsindexatie van 2,3%. De extra lasten worden gedekt vanuit de egalisatiereserve.

• Amendement L Gehandicaptenparkeerkaart: Hiermee is er budget beschikbaar gesteld (€ 0,037 mln.) waardoor de stijging van het tarief voor de gehandicaptenparkeerkaart beperkt wordt tot de prijsindexatie van 2,3%. De extra lasten worden gedekt vanuit de egalisatiereserve.

De aangenomen amendementen zonder financiële impact betreffen:

• Amendement C 450 jaar Pinksterdrie: Hiermee wordt het evenement 50 jaar Zaanstad uitgebreid met het vieren van 450 jaar Pinksterdrie. Dit is aangepast op pagina 84 van deze begroting.

• Amendement E Toeristenbelasting: Hiermee wordt de verordening Toeristenbelasting 2023 gewijzigd.

• Amendement D Grafrechten: Hiermee wordt de verordening Begraafrechten 2023 gewijzigd.

Egalisatiereserve

Net als in de begroting 2022 wordt ook een egalisatiereserve gebruikt in de individuele jaarresultaten op nul te laten sluiten. Hierbij geldt de regel dat de reserve niet onder nul mag komen. Dus eerst ‘sparen’ en dan gebruiken. Om inzichtelijk te houden wat de stand, stortingen en onttrekkingen zijn aan de egalisatiereserve worden eerst de begrote stortingen en onttrekkingen teruggedraaid. Dan wordt het zuivere jaarresultaat zichtbaar. Op basis van deze resultaten zijn de nieuwe stortingen en onttrekkingen begroot. Met deze huidige stortingen en onttrekkingen blijft er aan het eind van 2026 nog een bedrag van € 5,6 mln. over in de egalisatiereserve.

Oekraïne en Covid

In het kader van de opvang van Oekraïense vluchtelingen en de nasleep van de Coronacrisis is het uitgangspunt dat de gemeenten er financieel niet op achteruit mogen gaan. De begroting is volgens dit uitgangspunt opgesteld.

Weerstandsvermogen

Om inzicht in de risico’s van de gemeente te verkrijgen, wordt bij de begroting en jaarrekening een risico-inventarisatie uitgevoerd. Bij de berekening bij de jaarrekening wordt dan bepaald of het weerstandvormogen voldoende is om de risico’s op te kunnen vangen.

De bij deze begroting berekende weerstandsratio komt uit op 1,65. Dit is binnen de gewenste bandbreedte van 1,4 en 1,8.

Bij de vaststelling van het MPG 22.2 gelijk met deze begroting zijn de waardes van grondexploitaties opnieuw berekend. Hieruit komt naar voren dat door de kostenstijgingen de waardes dalen en er een verliesvoorziening gevormd moet worden. Dit gebeurt vanuit de algemene reserve grondzaken (ARG). Om deze reserve op niveau te houden, wordt hier in deze begroting € 1 mln. aan toegevoegd.

Dashboard Financiën

Sinds de begroting van 2022 nemen we in deze hoofdlijnen het dasboard financiën op. Deze is naar aanleiding van de motie Deltaplan Financiën opgesteld in samenwerking met de gemeenteraad.

Om goed zicht te krijgen op de financiële situatie en ontwikkeling van de gemeente wordt op drie onderdelen informatie gegeven in het dashboard. Deze drie onderdelen zijn:

- Exploitatie

- Vermogen en schuld

- Weerbaarheid en wendbaarheid

In het dashboard wordt zowel teruggekeken als vooruit. Met terugkijken laten we de realisatie van de afgelopen vier jaar zien. Dit zijn de ‘harde’ cijfers. De cijfers die voor je jaren 2022 en 2023 zijn opgenomen zijn de schattingscijfers op basis van de begrotingen 2022 en 2023.

Exploitatie

De grafiek laat drie resultaatberekeningen per jaar zien.

1. De kolom betreft het totaal resultaat. Het jaarrekeningresultaat was over de afgelopen jaren positief. Voor 2022 is nog een sluitende begroting vastgesteld, waarbij rekening is gehouden met een storting in de egalisatiereserve. De begroting 2023 sluit met een klein negatief saldo, maar door een onttrekking aan de egalisatiereserve komt deze uit op 0. Vandaar dat voor 2022 en 2023 geen balk te zien is.

2. Bij de tweede berekening wordt het resultaat gecorrigeerd voor de incidentele baten en lasten. Dit geeft dus het resultaat weer van de structurele baten en lasten en geeft daarmee een beeld van het structurele begrotingsevenwicht. Structureel geeft de begroting in alle jaren een positief beeld.

3. Bij de derde berekening zijn de stortingen en dotaties aan de reserves niet opgenomen (het zogenaamde resultaat voor bestemming). Als het resultaat voor bestemming hoger is dan het resultaat na bestemming betekent dat er per saldo meer stortingen zijn gedaan dan onttrekkingen en dat het reservesaldo is toegenomen/toeneemt. Dat is voor vrijwel alle jaren het geval. Niet in 2023, omdat voor dat jaar een flinke onttrekking aan het investeringsfonds gepland staat.

Stortingen en onttrekkingen aan reserves worden ook als incidentele baten en lasten beschouwd.

Voor de eerste drie punten is de schaalverdeling aan de linkerkant van de grafiek van belang. In de grafiek is ook de lijn van de begrotingsomvang te zien. De schaalverdeling hiervoor staat aan de rechterkant. We zien een jaarlijkse stijging van de begrotingsomvang. Dit heeft te maken met de groei van de stad en de projecten die we uitvoeren waarvoor extra middelen beschikbaar zijn gekomen.

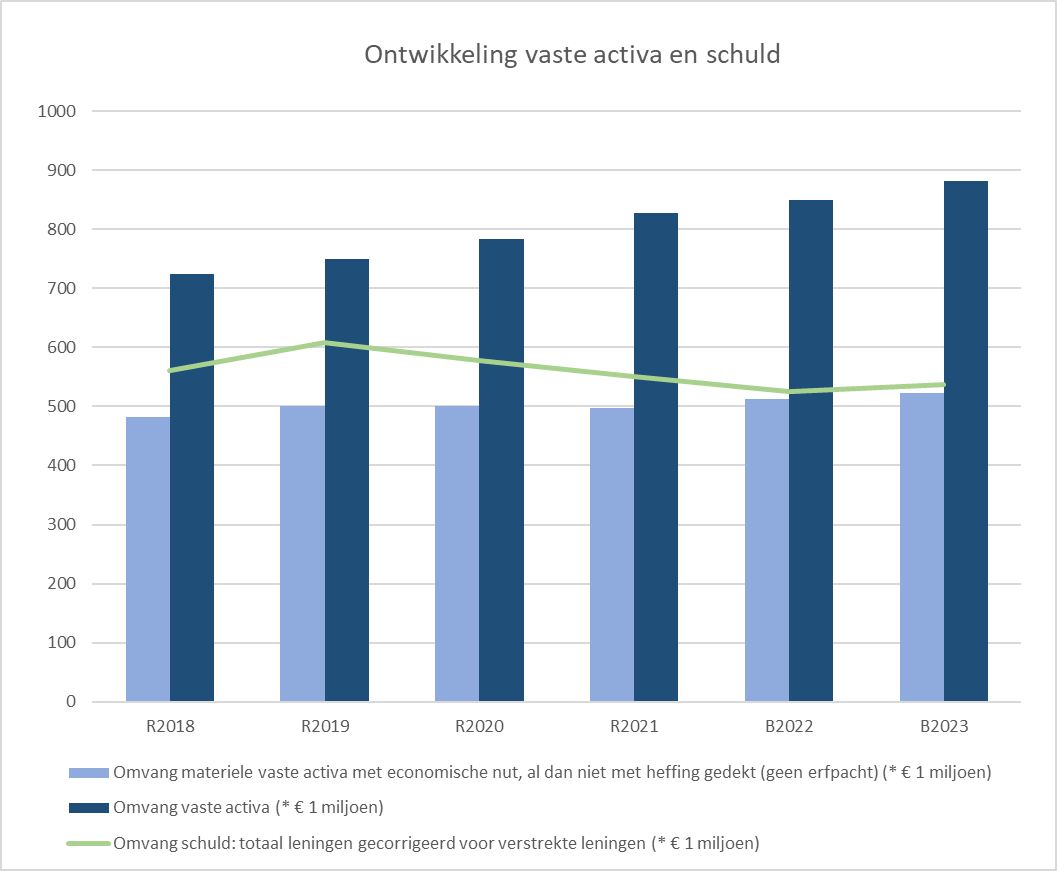

Vermogen en schuld

Ontwikkeling vaste activa en schuld

Het overzicht laat zien dat de omvang van de vaste activa stijgt ten opzichte van de begroting 2022. De omvang van de materiële vaste activa met economisch stijgt ook iets. De schuldpositie stijgt in 2023 mee met de deze groei. Door ontvangen voorschotten van rijkssubsidies zoals de woningbouwimpuls en het volkshuisvestingsfonds zijner de afgelopen jaren meer liquide middelen binnengekomen dan er uit gegaan. Hierdoor is de schuld de afgelopen jaren niet meegegroeid. Daar zien we nu een kentering in komen. Nieuwe uitbreidingsinvesteringen zorgen voor een grotere geldbehoefte.

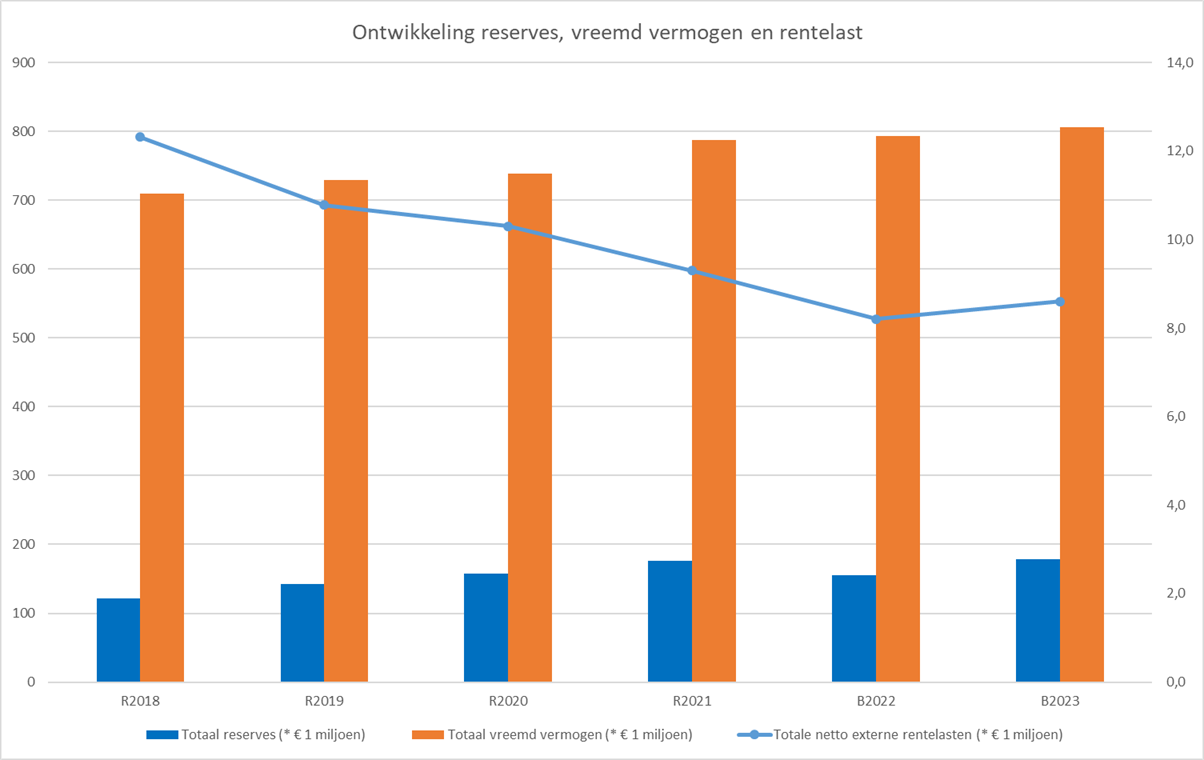

Ontwikkeling reserves vreemd vermogen en rentelast

De onderstaande grafiek laat de verhouding tussen het eigen vermogen (de reserves) en het vreemd vermogen zien. De grafiek laat een redelijk constant beeld zien van de reservepositie en een licht groeiend vreemd vermogen. De investeringen in de stad zijn hiervan de oorzaak. Een groot deel wordt gefinancierd met vreemd vermogen. Voor de reserves en vreemd vermogen geldt de as aan de rechterzijde van de grafiek.

Het bedrag dat betaald wordt aan rentelasten kent na een lange tijd van dalen een lichte stijging. Dit komt door de groeiende schuld in combinatie met de stijgende rente. (De bedragen staan op de rechter as).

Overige kengetallen

Vermogen en schuld | R2018 | R2019 | R2020 | R2021 | B2022 | B2023 |

|---|---|---|---|---|---|---|

Solvabiliteit | 13,0% | 16,9% | 17,7% | 19,2% | 16,4% | 17,8% |

Renterisiconorm | 8% | 8% | 8% | 10% | 10% | 9% |

Investeringsuitgaven, toename nieuw bezit (* € 1 mln) | 70 | 62 | 60 | 65 | 62 | 98 |

De solvabiliteit is niet hoog in Zaanstad. Dat komt deels doordat er enkele jaren terug vervroegd is afgeschreven. Daardoor daalde de omvang van de activa, terwijl het vreemd vermogen onveranderd bleef. We hebben de solvabiliteit de laatste jaren heel langzaam zien stijgen. Dor het relatief hoge verwachte investeringsvolume daalt de begrote solvabiliteit ten opzichte van de jaarrekening 2021. De VNG geeft aan 20% als signaalwaarde aan.

De renterisiconorm geeft aan hoeveel procent van de langlopende leningen er gedurende een jaar vervalt. Het percentage blijft redelijk stabiel. Deze norm mag niet boven de 20% uitkomen (rijksregelgeving). Met het herfinancieren van leningen en de lage rentestand willen we toegroeien naar een norm van 5%.

De investeringsuitgaven betreffen zowel de vervangingsinvesteringen als nieuwe investeringen. Voor 2023 is door veel vervangingsinvesteringen en nieuwe investeringen de verwachte investeringsuitgaven flink toegenomen.

Weerbaarheid en wendbaarheid

Weerbaarheid | R2018 | R2019 | R2020 | R2021 | B2022 | B2023 |

|---|---|---|---|---|---|---|

Benodigde weerstandscapaciteit bij zekerheidspercentage 90% en ratio 1,4 (* € 1 miljoen) | 17,8 | 16,7 | 19,6 | 17,2 | 17,9 | 16,7 |

% rijksbudget (algemene uitkering) van totale baten | 52% | 55% | 53% | 52% | 56% | 55% |

Percentage niet beïnvloedbare kosten (wordt allen bij begroting gemeten) | 36% | 33% | ||||

Onbenutte belastingcapaciteit | 1,8% | 1,0% | 1,5% | 1,6% | 2,2% | - |

We zien dat de financiële risico’s iets zijn afgenomen ten opzichte van de berekening bij de jaarrekening 2021 en begroting 2022. Hierdoor is ook het benodigde weerstandvermogen wat lager. Met name het risico op de uitgaven van de jeugd is lager. Een verdere uitleg is te vinden in de paragraaf weerstandsvermogen en risicobeheersing.

Het percentage rijksbudget ten opzichte van het totaal van de uitgaven blijft redelijk constant. De lichte stijging ten opzichte van de jaarrekening 2021 komt met name door de extra middelen voor jeugd en die aan het gemeentefonds zijn toegevoegd.

De onbenutte belastingcapaciteit kan alleen achteraf berekend worden. Hiervoor zijn ook landelijke gegevens nodig. Dit kengetal wordt berekend via de houdbaarheidstest van de VNG. Dit kengetal geeft aan hoeveel een gemeente bij een slechtweer-scenario zijn inkomsten kan verhogen. Een negatieve uitkomst voor het kengetal betekent dat de belastingdruk hoger is dan wat als een aanvaardbaar belastingtarief wordt gezien. Een negatieve uitkomst geeft aan dat een gemeente in principe geen ruimte heeft voor ombuigingen op zijn belastingbaten, binnen de grenzen van een aanvaardbaar belastingtarief. Zaanstad heeft de afgelopen jaren een positieve uitkomst gehad.

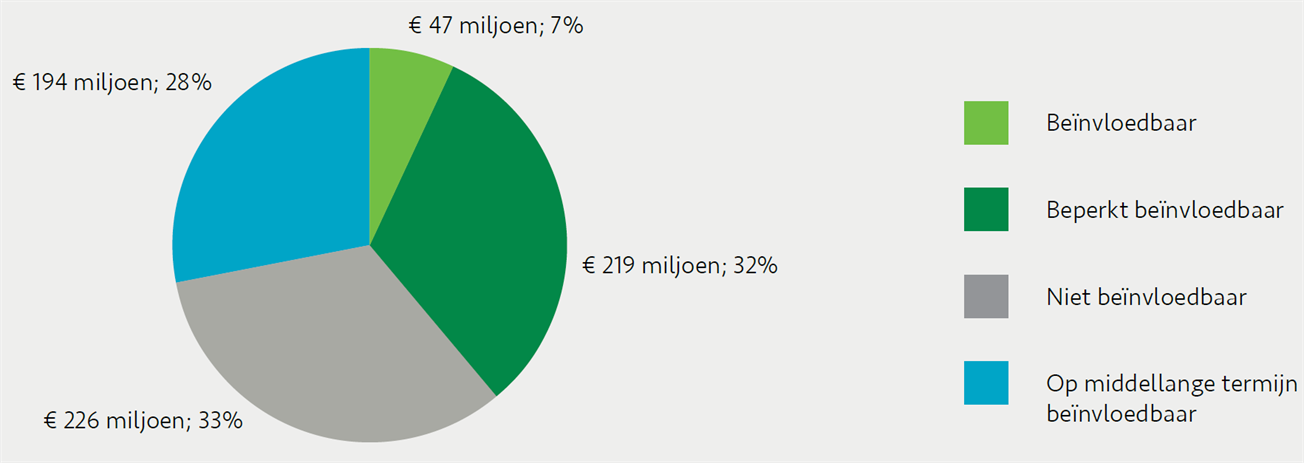

Beïnvloedbaarheid van de kosten

Een belangrijk aspect van transparantie in de begroting is de beïnvloedbaarheid van de lasten. De gemeentelijke lasten zijn in 2023 totaal afgerond € 686 miljoen. Niet al deze uitgaven zijn op korte termijn te beïnvloeden. In de begroting 2023 wordt per begrotingsproduct inzicht gegeven in de mate van beïnvloedbaarheid van de lasten. Hierbij worden 4 categorieën voor beïnvloedbaarheid gehanteerd. Hieronder zijn deze 4 categorieën opgenomen en wordt toegelicht welke uitgangspunten zijn gehanteerd om de lasten in deze categorieën in te delen. Daarna wordt op totaalniveau de beïnvloedbaarheid weergegeven. In de producten komt deze beïnvloedbaarheid terug en wordt ook toegelicht welke kosten onder welke categorie vallen.

- Niet beïnvloedbaar

Onder deze categorie vallen:

- Wettelijke taken, waarbij de minimum variant het beleid is en uitgevoerd wordt. Er is daarmee geen sturing mogelijk op deze kosten.

- Een taak waar 1 op 1 een subsidie tegenover staat. Door in deze categorie kosten te verlagen, worden ook de opbrengsten verlaagd. Dit levert daarom geen middelen op. Een voorbeeld is de specifieke uitkering voor het onderwijsachterstandenbeleid.

- Kapitaallasten. De investering is reeds gedaan, in de exploitatie zijn de rente- en afschrijvingskosten zichtbaar. Deze lasten zijn daarmee niet meer beïnvloedbaar.

- Kosten voor heffingen waar wettelijk gezien maximaal kostendekkende tarieven voor geheven mogen worden. Door het verlagen van de kosten, zouden de opbrengsten daarmee ook verlaagd worden. Dit levert daarom geen middelen op.

- Mutaties in voorzieningen, met uitzondering van mutaties in onderhoudsvoorzieningen (deze classificeren we als beperkt beïnvloedbaar). De toevoeging aan een voorziening is in veel gevallen wettelijk voorgeschreven (zoals een te verwachten verplichting of een van derden verkregen middel dat specifiek besteed dient te worden). Deze lasten zijn daarmee niet beïnvloedbaar.

- Lasten i.h.k.v. gebiedsontwikkeling. Gebiedsontwikkeling wordt gezien als een gesloten systeem, alleen het saldo van de lasten en baten wordt op de balans gemuteerd. Winsten worden genomen volgens de bereikte voortgang van de verkopen en verliezen volgens het voorzichtigheidsprincipe. De lasten worden daarom als niet beïnvloedbaar gekwalificeerd.

- Beperkt beïnvloedbaar

Hieronder vallen wettelijke taken, waarbij enige ruimte is voor sturing of keuzes. Voorbeelden zijn de jeugdhulp, uitvoering wegenbeheer, onderhoudskosten openbare ruimte, huisvesting. Er zijn keuzes te maken in het kwaliteitsniveau, in beleid of in aantallen waarmee (beperkte) sturing mogelijk is op de hoogte van de uitgaven.

- Op middellange termijn beïnvloedbaar

Dit gaat om kosten die beïnvloedbaar zijn binnen 2 tot 4 jaar. Voorbeelden zijn subsidietoekenningen. Ook de directe personeelskosten vallen hieronder. Er kunnen keuzes worden gemaakt om deze kosten te beïnvloeden, bijvoorbeeld door bepaalde subsidies niet meer toe te kennen of met minder fte te werken. Maar dit heeft tijd nodig om te kunnen realiseren.

- Beïnvloedbaar

Dit gaat om kosten die beïnvloedbaar zijn binnen 1 jaar. Dit betreft lasten die niet wettelijk verplicht zijn, vaak onder eigen gemeentelijk beleid vallen en die daarmee een eigen keuze zijn. Voorbeelden zijn de opleidingsbudgetten, klimaatuitgaven, gemeentelijke projecten. Ook de reservemutaties vallen hieronder, behalve reservemutaties voor dekking kapitaallasten (niet beïnvloedbaar) en reserves met afspraken derden (beperkt beïnvloedbaar).

Bij de begroting 2023 is 33% van de totale lasten gekwalificeerd als niet beïnvloedbaar en 32% als (beperkt) beïnvloedbaar.